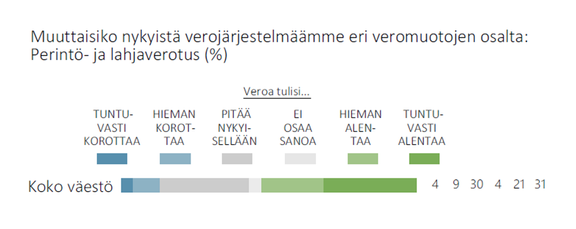

Perintö- ja lahjavero on suomalaisten eniten karsastama vero. Yli puolet (52 %) suomalaisista alentaisi perintöveroa, kolmannes (31 %) jopa tuntuvasti. Vain 13 prosenttia suomalaisista kiristäisi perintöveroa. Kolme kymmenestä (30 %) pitäisi veron nykyisellään, selviää EVAn kevään 2024 Arvo- ja asennetutkimuksesta.

Perintöveron alentaminen saa tukea sekä hallitus- että oppositiopuolueiden äänestäjiltä. Hallituspuolueiden äänestäjistä kaksi kolmesta (64 %) kannattaa perintöveron keventämistä. Myös oppositiopuolueiden äänestäjistä useampi keventäisi perintöveroa kuin kiristäisi sitä, lukuun ottamatta vasemmistoliiton äänestäjiä.

– Suomalaisten toive perintöveron alentamisesta antaa hallitukselle selvän viestin käynnissä olevaan verosta luopumista koskevaan selvitystyöhön, kommentoi EVAn johtava veroasiantuntija Emmiliina Kujanpää tuloksia.

Voimakkaimmat kevennystoiveet paikantuvat 36–55-vuotiaisiin suomalaisiin, joita perintövero todennäköisimmin koskettaa henkilökohtaisesti. Perintövero koetaan usein epäreiluksi, sillä sen maksaminen aiheuttaa usein käytännön hankaluuksia. Näin käy erityisesti silloin, kun peritty omaisuus ei ole rahaa, vaan esimerkiksi kiinteistöjä tai osakkeita. Pahimmassa tapauksessa peritty omaisuus täytyy myydä perintö- ja lahjaveron maksamiseksi.

Mikäli perintö- ja lahjaverosta luovuttaisiin, se korvattaisiin hallitusohjelman mukaan perintönä tai lahjana saadun omaisuuden luovutusvoittojen verotuksella Ruotsin mallin mukaisesti.

Yritysten häiriöttömän toiminnan ja kotimaisen omistajuuden tukemiseksi on olennaisen tärkeää, ettei perintö- ja lahjavero muodostu esteeksi sukupolven vaihdoksille yritystoiminnassa, päättää Kujanpää.

Näin kysely tehtiin

Tulokset perustuvat 2 087 henkilön antamiin vastauksiin. Tulosten virhemarginaali on koko väestön tasolla 2–3 prosenttiyksikköä kumpaankin suuntaan. Tiedot kerättiin 13.3.-21.3.2024. Vastaajat edustavat koko maan 18–79-vuotiasta väestöä (pl. Ahvenanmaa). Aineisto on kerätty Taloustutkimus Oy:n internetpaneelissa, josta tutkimusotos on muodostettu ositetulla satunnaisotannalla. Aineisto on painotettu edustamaan väestöä iän, sukupuolen, asuinalueen, koulutuksen, ammatin tai aseman, toimialan ja puoluekannatuksen mukaan. Aineiston tilastollisen jatkoanalyysin on tehnyt Pentti Kiljunen (Yhdyskuntatutkimus Oy). Tulokset ja niiden tarkemmat väestöryhmittäiset erittelyt löytyvät EVAn kotisivuilta. EVAn Arvo- ja asennetutkimuksia on tehty vuodesta 1984.

Monien mielestä nykyinen perintöverokäytäntö on liian raskas ja aiheuttaa tarpeetonta taloudellista taakkaa perijöille. Perintöveron keventämisen kannattajat uskovat, että se voisi lisätä taloudellista hyvinvointia ja edistää perheiden taloudellista turvallisuutta. Lisäksi kevyempi verotus voisi kannustaa ihmisiä säästämään ja sijoittamaan varojaan, mikä puolestaan voisi parantaa kansantalouden tilaa.

Taloudelliset vaikutukset

Perintöveron keventämisellä voisi olla merkittäviä taloudellisia vaikutuksia. Se voisi esimerkiksi lisätä yksityistä kulutusta, kun perijät saisivat enemmän varoja käytettäväkseen. Tämä voisi puolestaan edistää talouskasvua ja työllisyyttä. Toisaalta kevyempi verotus voisi johtaa verotulojen vähenemiseen, mikä voisi vaikeuttaa julkisten palveluiden rahoittamista.

Erityisesti pk-yritykset voisivat hyötyä perintöveron keventämisestä. Usein perheyhtiöiden sukupolvenvaihdokset vaikeutuvat nykyisen verotuksen vuoksi, ja kevyempi verotus voisi helpottaa näitä siirtymiä. Tämä voisi auttaa yritysten jatkuvuutta ja työllisyyden säilymistä.

Kansainvälinen vertailu

Suomi ei ole ainoa maa, jossa perintöveron keventämistä on pohdittu. Monissa muissa maissa on jo toteutettu vastaavia veronalennuksia. Esimerkiksi Ruotsissa perintövero poistettiin kokonaan vuonna 2005. Tämä päätös on saanut paljon huomiota ja se on usein mainittu esimerkkinä mahdollisista hyödyistä ja haitoista. Virokin on maa, jossa ei perintöveroa ole.

Toisaalta monissa maissa, kuten Yhdysvalloissa ja Saksassa, perintöverotusta on kevennetty, mutta ei poistettu kokonaan. Näissä maissa on pyritty löytämään tasapaino verotulojen keräämisen ja perijöiden taloudellisen taakan välillä. Kansainväliset kokemukset voivat tarjota tärkeitä oppitunteja Suomen verokeskusteluun. Jos saat omaisuutta tai rahaa perinnöksi ulkomailta, sinun täytyy tehdä perinnöstä ilmoitus ja maksaa siitä perintöveroa Suomeen